MTK携帯電話ネットワーク:2011年下半期、北京の小米科技有限公司は、世界最高スペックのスマートフォンを同時に発売しましたが、価格は国際メーカーの半分に過ぎませんでした。中国本土で予約販売が開始されてから34時間以内に、30万台の記録を樹立しました。中国本土の一流携帯電話メーカーであるZTEコーポレーションと華為技術有限公司と比較すると、北京の小米科技有限公司の市場シェアはまだ小さいですが、多くの注目を集めており、ハイエンドスマートフォンは高価でなければならないという過去の印象を覆し、高仕様で低価格のスマートフォンのトレンドをリードしています。 2012年、低価格スマートフォンが中国本土市場全体を席巻した。中国本土の携帯電話ブランドと世界一流ブランドの積極的な投資により、1,000元のスマートフォンが最も注目を集め、販売台数は7,700万台に達すると予想されている。

1. 中国の通信事業者は低価格スマートフォンを通じて3Gサービスの普及を推進

2009年に中国本土で3つの3Gライセンスが発行されてから、3年間のネットワーク展開投資と最適化を経て、3Gネットワークはすべての市、県、一部の町をカバーできるようになり、大規模な開発段階に入り始めました。 2011年、中国本土の3Gユーザー数は1億2,800万人に達し、普及率は13%を超えました。 3G ユーザーの規模を継続的に拡大し、3G の普及率を高めるために、3 大通信事業者はさまざまなスマートフォンを発売し、消費者の 3G サービス加入を促しています。消費者の購入ハードルを下げるため、低価格のスマートフォンを主力機種とし、携帯電話の補助金制度による普及促進策も講じており、中国本土では2012年に3Gユーザーが急増する時期を迎えると予測されている。

2011年、中国聯通は1,000元スマホというコンセプトで3G低価格スマホの発売を先導した。同社はZTE、レノボ、クールパッド、ファーウェイ、アモイの5つのブランドと提携し、主にAndroid OS、3.5インチ画面、600MHzプロセッサ、3メガピクセルカメラを搭載し、1,000元以下の価格のモデルを発売した。 低価格戦略が功を奏し、スマートフォンの需要が急増した。4機種のスマートフォンの販売台数が100万台を超え、中国聯通の3Gユーザーが急増し、中国本土の低価格スマートフォン市場の成長が正式に始まった。 2011年末、中国聯通は1,000人民元の「スマートフォン」の定義をさらに更新し、高性能と優遇価格を強調した低価格スマートフォン8機種を発売した。提携ブランドには、Coolpad、Hisense、ZTE、Huawei、Lenovo、TCL、Amoi、Philipsなどがある。価格はすべて1,500人民元以下で、ハードウェア仕様は4インチ画面、1GHzプロセッサ速度、5メガピクセルカメラに向上し、2011年下半期の旺盛な需要が2012年も続くことを期待している。

2011年8月、中国電信も「大画面1,000元の3Gスマートフォン」というコンセプトで、低価格スマートフォン4機種を発売した。提携ブランドには、Huawei、ZTE、Coolpad、Lenovoなどがある。仕様も3.5インチ画面と600MHzプロセッサで、価格は1,000元前後である。その後、同社はモトローラなどのパートナーブランドを追加し続け、画面を4インチにアップグレードした1,000台湾ドル前後の価格のモデルを多数発売した。

中国移動の3Gサービスは、独自のTD-SCDMA技術を採用している。開発リソースの少なさやチップサポートの不十分さなどの要因により、中国移動はTDスマートフォンの発売が比較的遅れた。そのため、低価格スマートフォンの集中購入は2011年半ばに始まった。最終的に、ZTE、Huawei、Coolpad、Samsung、Motorolaの5つのブランドが落札し、年末に出荷を開始した。一部のモデルにはAndroidオペレーティングシステムが搭載されており、他のモデルにはChina Mobile独自のオペレーティングシステムOphoneが搭載されています。各モデルはCMMBモバイルTV機能をサポートしています。中国移動は2012年に6000万台の端末販売を目指しており、そのうちスマートフォンが半分以上を占めると予想されている。1000元スマホというコンセプトを重視しており、1000元スマホが主な販売モデルになると予想される。

2012年を見据えて、中国本土の3大通信事業者は、1,000人民元前後の低価格で高性能な3Gスマートフォンの推進に注力するだろう。低価格のスマートフォンは2012年の中国本土の携帯電話市場の成長を牽引し、その恩恵を受ける携帯電話メーカーのほとんどは中国本土のブランドとなるだろう。 2011年の中国本土のスマートフォン調達案件では、落札者の半数以上が中国本土の企業だった。その中で、1,000人民元以下のスマートフォンはすべて中国本土のブランドが発売したのに対し、1,000人民元から2,000人民元のスマートフォンは国際的な一流携帯電話メーカーのみが発売した。そのため、利益要因により国際一流携帯電話メーカーの入札意欲が低下し、中国本土の携帯電話メーカーのチャンスが増加したことがわかります。

2. 中国本土の携帯電話メーカーは低価格と現地化戦略で台頭

2011年、中国本土のスマートフォン市場における中国本土の携帯電話メーカーの市場シェアは大幅に増加しました。 MT6577を搭載した上位10社の携帯電話のうち、中国本土のブランドの合計市場シェアは、2010年の6.6%から2011年には24.5%に増加しました。上位10社に加えて、他の多くの中国本土の携帯電話メーカーもスマートフォンの発売を開始し、大幅な成長を達成しました。成長の主因は、中国本土の3大通信事業者による低価格スマートフォンの強い需要であり、中国本土の携帯電話メーカーが低価格スマートフォンの供給元として主要な役割を果たしている。

表1 中国本土におけるスマートフォンの市場シェア

中国本土の携帯電話メーカーの台頭に貢献した理由は、何よりもまず、低価格のスマートフォン用チップです。 Qualcomm やMediaTek Inc. などのチップメーカーは、低価格の 3G スマートフォン向けにターンキーソリューションを発売し、多くの低価格スマートフォン機能をチップに統合し、開発ソフトウェアを提供しています。これにより、携帯電話メーカーは、開発経験がなくても、ターンキーソリューションプロバイダーの支援を受けて製品を迅速に出荷できます。2012 年には、Spreadtrum Communications Inc. や Intel Corporation などのチップメーカーも同様のソリューションを発売する準備を進めています。この動きにより、スマートフォン開発のハードルと時間が大幅に下がり、中国本土の携帯電話メーカーがスマートフォン市場に参入し、低価格スマートフォン市場で急速に成長する機会も生まれます。

第二に、成熟した市場を持つ他の国とは異なり、中国本土には地元の消費者に深く愛されている独自のさまざまな地元コンテンツサービスがあります。たとえば、百度検索エンジン、テンセントQQインスタントメッセージサービス、新浪微博ソーシャルサービス、優酷動画プラットフォームなどは、それぞれ他国の消費者に人気のあるGoogle、MSNメッセンジャー、Facebook、Youtubeに取って代わっています。コンテンツサービスで勝つスマートフォンエコシステムにおいて、中国本土の地元コンテンツサービスプロバイダーと協力できれば、地元消費者のニーズにさらに沿うことができます。他の国際的な一流携帯電話メーカーと比較すると、中国本土の携帯電話メーカーは地元のコンテンツサービスプロバイダーとの協力に非常に積極的であり、同じ文化的背景の利点を持っているため、協力の機会を得る可能性が高くなります。例えば、テンセントは、華為技術、ZTE、北京天宇朗通通信設備、裕隆コンピュータ通信技術、海信、中国電信など中国本土の携帯電話メーカー5社と提携し、テンセントのQQサービスプラットフォームを組み込んだ平均販売価格が約1,000人民元の天一QQスマートフォンを発売した。

3. 中国本土の低価格スマートフォン市場は2015年に2億台を超える

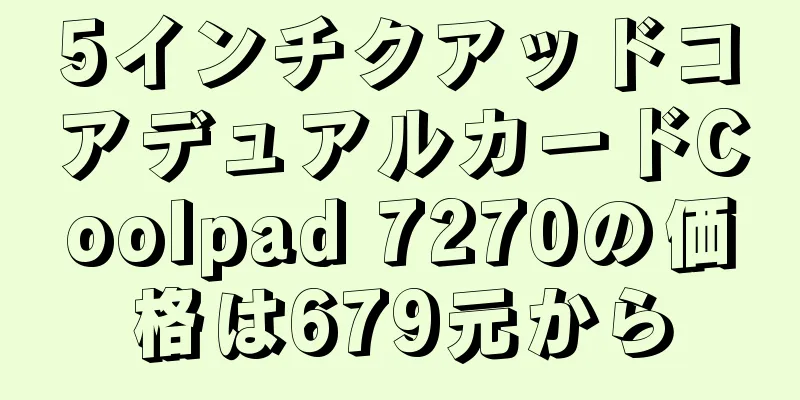

中国本土における低価格スマートフォンとは、1,000人民元前後のスマートフォンを指します。2011年にこの価格帯で最も売れたモデルはすべて中国本土のブランドのものでした。プロセッサ速度は最大600MHzに達し、最大画面サイズは3.5インチ、カメラの画素数はおよそ200万~300万です。

図1 2011年に中国で最も人気のある1,000元以下のスマートフォン 出典: IEK (2012/05)

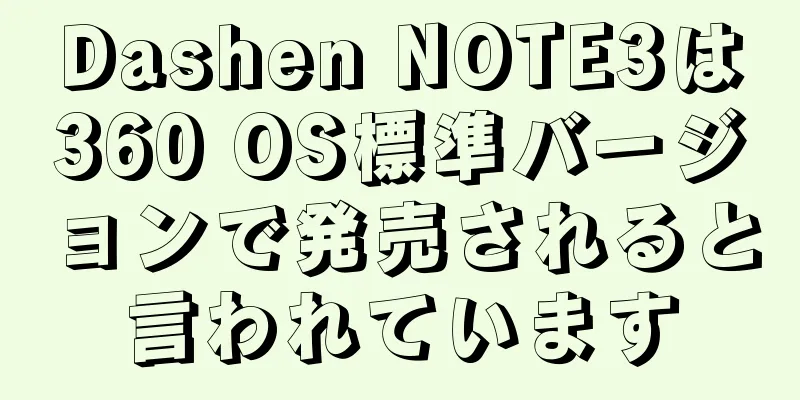

2012年、中国本土の3大通信事業者は「1000元スマホ」というコンセプトを継続し、低価格スマホの購入をさらに増やす予定だ。ブランドやモデルの選択肢が増えるだけでなく、スマホのスペックもさらに向上するだろう。 2012 年初頭に発売が予定され、消費者の注目を集めているモデルの多くは、プロセッサ速度が最大 1GHz、画面サイズが 4 インチに拡大され、カメラは最大 500 万ピクセルをサポートするものとなっています。

図2: 2012年初頭に発売された1,000元スマートフォン 出典: IEK (2012/05)

3大通信事業者によるスマートフォンの積極的な普及と、携帯電話のスペックの急速な向上による消費者の購買意欲の加速により、中国本土のスマートフォン市場は2011年から33.2%成長し、2012年には1億300万台に達すると予想され、世界のスマートフォン販売に占めるシェアは2011年の16.3%から16.7%に増加すると予想されています。その中で、低価格のスマートフォンは2012年の通信事業者の主力製品です。大規模な補助金やプロモーションにより、1,000人民元(約150米ドル)未満の低価格のスマートフォンは、2012年に中国本土のスマートフォン市場全体の74.7%を占めることになります。現在、中国本土のスマートフォンの普及率はまだ低く、潜在的な市場規模は大きいため、今後の成長が期待されています。中国本土は引き続き世界のスマートフォンの主な成長地域になると予想されており、2015年には総販売台数が2億3000万台に達すると予想されています。低価格のスマートフォンは依然として主な販売モデルであり、中国本土のスマートフォン市場の70%を占めています。

図3 中国本土のスマートフォン市場予測 出典:IEK(2012/05)

注: 卸売平均販売価格 - エントリーレベルのスマートフォン: 150 米ドル以下、ミドルレベルのスマートフォン: 151~300 米ドル、ハイレベルのスマートフォン: 300 米ドル以上

IEKビュー

1. 世界のスマートフォン市場はM字型に発展する

中国本土市場では低価格スマートフォンの需要が急速に高まっており、世界のスマートフォンエコシステムに変化をもたらしています。これまで、成熟市場ではハイエンドスマートフォンが主な消費者向けモデルでした。国際一流携帯電話メーカーのほとんどは、差別化されたハイエンドスマートフォンを独自に開発・製造しており、外注製造の割合は比較的低いです。中国本土でのモバイルブロードバンドネットワークサービスの普及に伴い、低価格のスマートフォンが登場し始め、需要が急速に増加しています。また、他の新興市場でのモバイルブロードバンドネットワークサービスの充実に伴い、今後低価格のスマートフォンの成長がさらに促進され、世界のスマートフォン市場はM字型のトレンドで発展するでしょう。

(II)低価格スマートフォンの普及が製造アウトソーシングの需要を牽引

低価格スマートフォンは限られたコストでも十分なスペックを提供できるのが特徴で、中高級機種に比べて製造の敷居が低いため、徐々に競争力が高まっている。納期をいかに短くできるかも受注獲得のカギとなるだろう。この傾向により、携帯電話ブランドメーカーはコストを削減し、出荷をスピードアップするために、より多くのアウトソーシングの機会を求めるでしょう。これは、台湾の携帯電話OEMメーカーがOEMスマートフォンに移行する重要な機会です。中国本土のブランドメーカーや、新興市場で高い市場シェアを持つその他の国際的な一流携帯電話メーカーが主なターゲット顧客です。

(III)台湾のスマートフォンファウンドリと統合チップの需要は成長の恩恵を受けると予想される

2012 年には、低価格スマートフォンの需要増加により、台湾の携帯電話 OEM によるスマートフォン出荷台数の割合が大幅に増加すると予想されます。さらに、携帯電話OEMの平均単価はフィーチャーフォンの約3倍であり、これも台湾の携帯電話OEMの平均単価の上昇に貢献するでしょう。しかし、低価格の要求はファウンドリメーカーの利益に影響を与えるため、コストをいかにコントロールするかがファウンドリメーカーが直面する最初の課題です。第二に、コスト削減と薄型軽量の携帯電話の需要を追求するために、低価格のスマートフォンは、携帯電話の主要チップの統合方向への発展をさらに推進します。たとえば、MediaTekは、Wi-Fi、GPS、FM、Bluetoothを同時にサポートできる統合ワイヤレスチップを発売しました。そのため、上流の主要チップメーカーにとって、統合チップは低価格スマートフォン市場の台頭後の重要な開発方向になります。 (ITRIのIEKの業界アナリスト、Huang Qinying氏による寄稿)

注: 社名比較表

元の記事を転載する際はリンクを貼ってください:中国の低価格スマートフォン市場分析レポート

(作成者:admin) |

|